今天我们来聊聊房贷再融资!

“做一件事最好的时间是10年前,或者现在!”无论是提升自我、投资还是买房,最好的时间就是“尽早”!

大家都知道新加坡最近两年房价在稳步上涨,对于大部分贷款买房的小伙伴来说,也等于增加不少贷款,那么有什么途径能赚(省)更多钱呢?今天就来跟大家聊聊新加坡房贷那些事儿~

HDB贷款、银行贷款

哪个最划算!

很多买过组屋的小伙伴都纠结过一个问题,那就是贷款究竟该选HDB贷款还是银行贷款呢?

首先购买组屋从HDB贷款,贷款者必须符合一些条件,至少一位买家是新加坡公民、且家庭平均月收入不超过$12000。选择HDB贷款,买家需要支付的现金首付比较少,只需要支付买价的10%。而向银行贷款需要支付比较高的首付,一般是买价的25%甚至更多。

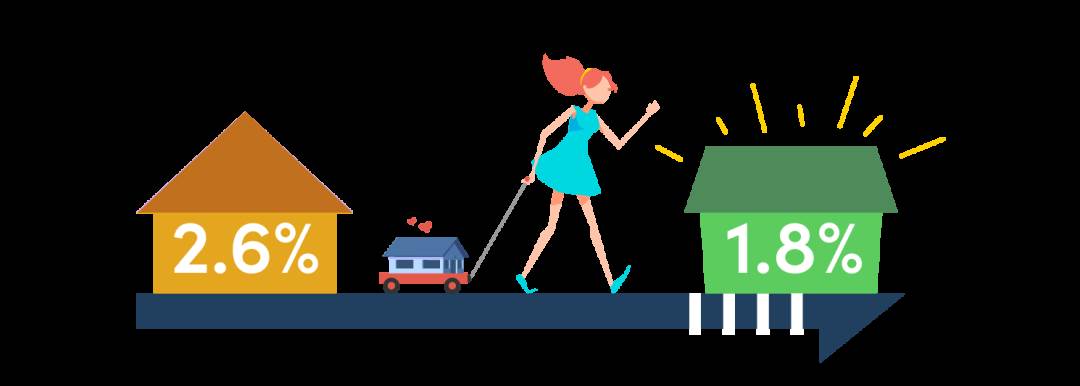

不过,HDB贷款需付更高的贷款利息。贷款利息比公积金普通户口的利息高0.1%,也就是2.6%,这个利率已经保持好几年了!

而选择银行的贷款配套,利率就不像HDB贷款那么一目了然了。一般来说分为四种不同的房贷配套。分别为:固定利率,浮动利率,定期存款挂钩利率,现行利率。

很多小伙伴看到这已经有点晕了,总的来说固定利率较适合规避风险的买家,如果担心利息增长的风险,选择这个配套比较合适。如果可承受变动,按长远来看,浮动利率配套可能能省下更多钱。

无论选择哪种银行的贷款配套,按照现在银行的贷款利率来看都比从HDB贷款省钱,如果在买房时既担心首付不够,又想要更好的贷款利率,同样也是有方法的。

什么是房贷再融资?

为什么要进行房贷再融资?

对于需要已经购房的小伙伴来说,贷完款、搬了家并不是一劳永逸了!大家还要面对房贷再融资的问题!

房贷再融资,简单来说,就是向银行(原贷款银行或别家银行)再贷款,以新的房贷还清原有的房贷。

为什么要这么折腾呢?原因很简单!

首先,一般来说房贷再融资,银行可以提供更优惠的利率,长期下来,节省的钱大于转贷的时候产生的费用。也就意味着我们每个月的还贷额会减少。

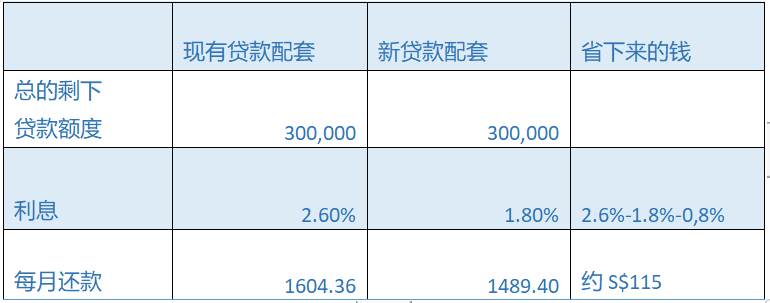

如果只是这么说大家觉得比较笼统,那么万事通简单为大家举了例子,比如现在王女士的房屋还有30万新元的房贷,还贷期限还有20年左右,目前的贷款利率是2.6%,她每个月的还贷额是1604.36新元。

如果她做了房贷再融资,假设新的银行贷款配套利率是1.

8%,该配套锁定3年,那么她每个月只需要支付1489.4新元的还贷额,每个月大约节省了115新元,一年是1000多新元。

其次,房贷再融资的时候,银行会对房屋价值进行重新评估,上文万事通也提到了,新加坡的转售组屋已经连续20多个月价格上扬了,所以房贷再融资可以要求银行提高贷款额度,这样我们就能拿出一部分现金做其他用途,让资金更加灵活,这也相当于把房屋价值的增长部分套现!

什么时间进行房贷再融资最好?

别忘了计算成本

虽然理论上来说,只要我们觉当前的汇率划算,我们随时都能进行房贷再融资,但是还是建议大家应该等到房贷配套的锁定期结束后进行房贷再融资,因为如果在锁定期内进行,因为会收取一定的罚款。但是在咨询配套,锁定利率一定要提前,一般提前6个月就可以开始着手进行了。

除了要注意锁定期,大家在进行房贷再融资的时候,也不能忘记计算成本。不能看哪家银行的贷款利率低就选哪家银行。因为利率低的还真不一定省钱。大家也要把律师费、房屋估价费、违约带来的各种罚款等成本都计算在内来看,房贷再融资是否划算。

总之,如果我们把房贷再融资看做一种投资行为,那么真正的回报就是所有的收益减掉所有成本。因此我们在做房贷再融资的时候,要全面分析、权衡利弊,做出最适合自己的选择。